A European Remanufacturing NetworK é uma entidade europeia que dinamizou um estudo sobre a reconstrução de componentes em diversas indústrias, incluindo a do setor automóvel, tendo o apoio do programa europeu Horizon 2020.

ESTUDO ERN

A econstrução é uma prática industrial que consiste em “devolver um produto a pelo menos o seu desempenho original com uma garantia que é – equivalente ou superior à do produto em estado novo”. Dessa forma, o refabricado é uma componente importante de uma indústria de fabrico eficiente em termos de recursos e

uma estratégia chave dentro da economia circular: mantendo as componentes assim como o seu material incorporado (incluindo materiais “críticos” ou “avançados”) em utilização durante mais tempo, podendo ser evitados um uso significativo de energia assim como a projeção de emissões para o ar e para a água (por ex. CO2 e SO2).

Além dos seus benefícios ambientais, a reconstrução oferece oportunidades para a criação de postos de trabalho altamente qualificados e também de crescimento económico. Apesar destes pontos positivos, a reconstrução é uma parte subvalorizada do panorama industrial e uma indústria sustentável pouco reconhecida. A atividade de promoção de reconstrução está atualmente a ser realizada numa base setor a setor. Na Europa, as atividades transsectoriais para facilitar a transferência de conhecimentos e promover a indústria não existem na reconstrução – ao contrário do que se passa na indústria da reciclagem. Os nossos principais concorrentes, os EUA e a China já possuem uma estratégia e uma visão comuns para a reconstrução enquanto que a reconstrução no panorama europeu poderá perder em termos de competitividade em comparação com estas economias mais organizadas.

Além dos seus benefícios ambientais, a reconstrução oferece oportunidades para a criação de postos de trabalho altamente qualificados e também de crescimento económico. Apesar destes pontos positivos, a reconstrução é uma parte subvalorizada do panorama industrial e uma indústria sustentável pouco reconhecida. A atividade de promoção de reconstrução está atualmente a ser realizada numa base setor a setor. Na Europa, as atividades transsectoriais para facilitar a transferência de conhecimentos e promover a indústria não existem na reconstrução – ao contrário do que se passa na indústria da reciclagem. Os nossos principais concorrentes, os EUA e a China já possuem uma estratégia e uma visão comuns para a reconstrução enquanto que a reconstrução no panorama europeu poderá perder em termos de competitividade em comparação com estas economias mais organizadas.

Como resultado disso, existe uma necessidade real de uma solução ao nível europeu para encorajar a reconstrução por toda a Europa. Tendo em consideração isso mesmo, o projeto ERN, patrocinado pela Horizon 2020, começou a tentar abordar estas barreiras. Este relatório descreve as conclusões da primeira componente do trabalho, nomeadamente a estimativa do atual nível de atividade de reconstrução dentro da UE. Utilizando uma mistura de métodos1, os dados sobre a reconstrução foram recolhidos ao longo de nove setores chave para revelar o valor económico, os números empregues e os benefícios aproximados em termos de emissões de carbono. Este recurso poderá ser utilizado para apoiar ainda mais ações ao nível europeu e ao nível de cada Estadomembro. Os setores de enfoque foram o equipamento aerospacial, automóvel (que aqui destacamos) e de equipamento pesado e todo-o-terreno (HDOR), o equipamento eletrónico e elétrico (EEE), a maquinaria e o equipamento médico e também em setores mais pequenos como o mobiliário (escritório), ferroviário (material circulante) e marítimo.

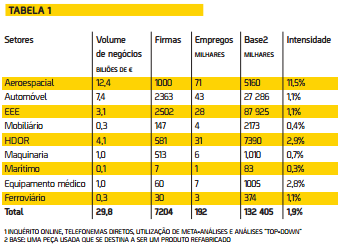

TABELA 1

Resumidamente, a atividade gera cerca de 30 biliões de euros de volume de negócios e emprega cerca de 190 000 pessoas. Estes são números substanciais mas representam uma intensidade (proporção da reconstrução com o novo fabrico) de apenas 1,9%. Quer a intensidade quer o valor geral atrasam a experiência nos EUA. É como tal aparente que, existe um espaço substancial para crescimento, mediante as corretas intervenções e condições estruturais.

Resumidamente, a atividade gera cerca de 30 biliões de euros de volume de negócios e emprega cerca de 190 000 pessoas. Estes são números substanciais mas representam uma intensidade (proporção da reconstrução com o novo fabrico) de apenas 1,9%. Quer a intensidade quer o valor geral atrasam a experiência nos EUA. É como tal aparente que, existe um espaço substancial para crescimento, mediante as corretas intervenções e condições estruturais.

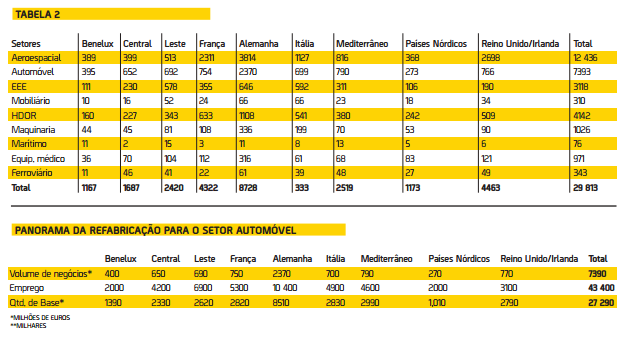

As quatro principais regiões, que se estimam ser responsáveis por cerca de 70% do valor da reconstrução na Europa, são a Alemanha, o Reino Unido e Irlanda, a

França e a Itália. A tabela abaixo oferece uma descrição geral mais detalhada. Demonstra que a Alemanha leva a cabo a maior parte da reconstrução por larga margem, representando quase um terço do volume de negócios da reconstrução na Europa. Possui uma forte posição nos setores aeroespacial, automóvel e HDOR. Esta posição reflete o estado da Alemanha enquanto potência da reconstrução, particularmente pelo facto de possuir já fortes capacidades no setor automóvel e HDOR. A reconstrução na França e no Reino Unido e Irlanda, semelhantes em termos de dimensões, estima-se que represente metade do volume

da Alemanha. A indústria da reconstrução na Itália é ligeiramente mais pequena do que esperado, tendo em consideração o tamanho da sua indústria de fabrico.

Isto deve-se em parte à distribuição do setor aeroespacial pela Europa: A Alemanha, França e o Reino Unido são grandes centros globais de manutenção, reparação e revisão aeroespaciais. Aparentemente existe também menos reconstrução no setor automóvel italiano potencialmente devido a preferências culturais.

TABELA 2

O elemento de inquérito deste trabalho também considerou os motivos e as barreiras à reconstrução. Entre os principais motivos de existência dos reconstrutores estão as elevadas margens de lucro, a responsabilidade ambiental, a vantagem estratégica e a crescente quota de mercado.

O elemento de inquérito deste trabalho também considerou os motivos e as barreiras à reconstrução. Entre os principais motivos de existência dos reconstrutores estão as elevadas margens de lucro, a responsabilidade ambiental, a vantagem estratégica e a crescente quota de mercado.

Todos eles apontam para uma visão encorajadora do futuro da indústria da reconstrução a partir do ponto de vista interno. Outros motivos indicados através do inquérito e dos debates incluem o assegurar do fornecimento de peças sobresselentes, o potencial de redução dos custos do produto, a estimulação de modelos de negócios alternativos, menor risco de segurança dos recursos, pressão do cliente, garantias do produto, proteção dos ativos e da marca e redução dos tempos de entrega.

As principais barreiras incluem o reconhecimento junto do cliente, volume/disponibilidade da “base” (uma peça usada que se destina ser um produto refabricado), qualidade da base e os elevados custos laborais.

Outras barreiras incluíam a ambiguidade legal quanto à reconstrução em diferentes jurisdições, particularmente em redor da expedição transnacional, a falta de canais de venda (ligada ao reconhecimento junto do cliente), a falta de conhecimento do produto incluindo as informações técnicas de produtos de terceiros, a falta de tecnologia, a concorrência por parte de produtos novos de baixo custo, falta de pessoal qualificado, fraco design para a reconstrução, rápida evolução da base tecnológica e a falta de técnicas de reabilitação.

Apesar destas barreiras, poder-se-ão prever metas “ambiciosas” e “finais” mediante políticas de apoio e de investimento na indústria. Dentro destes cenários, poderemos esperar que até 2030 a indústria de reconstrução da UE seja capaz de alcançar um valor anual de 70 biliões de euros e 100 biliões de euros com a respetiva colocação de 450 000 e quase 600 000 pessoas respetivamente.

SETOR AUTOMÓVEL

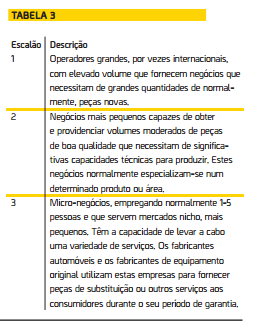

A reconstrução neste setor concentra-se em redor das componentes automóveis mas inclui também a recauchutagem de pneus. Os operadores no setor automóvel podem ser categorizados como fabricantes de veículos (VMs), como a Volkswagen e o Grupo Fiat, ou como um dos três escalões de fornecedores de componentes (ver tabela 3), ou ainda como reparadores.

TABELA 3

Existem dois canais de distribuição dentro do setor automóvel, sendo eles as vendas de equipamento original e o mercado pós-venda independente.

Existem dois canais de distribuição dentro do setor automóvel, sendo eles as vendas de equipamento original e o mercado pós-venda independente.

Cada um destes canais de distribuição possui cerca de 50% do mercado ao nível do consumidor. Existem três principais intervenientes: Os fabricantes de equipamento original são normalmente multinacionais, operadores independentes que são acima de tudo pequenas a médias empresas e fabricantes de peças que podem ser, quer multinacionais quer pequenas e médias empresas.

Os fabricantes de veículos são eles próprios fabricantes de equipamento original no que diz respeito à sua propriedade intelectual exclusiva, tipicamente o motor e os sistemas de transmissão. Com a introdução da Right to Repair Act dos EUA e de legislação na UE sob a forma do Regulamento de isenção por categoria dos veículos a motor, os fabricantes automóveis terão de providenciar ao seu mercado pós-venda os mesmos procedimentos e informações que atualmente transmitem aos seus concessionários.

PANORAMA DA RECONSTRUÇÃO AUTOMÓVEL EUROPEIA

O mercado pós-venda no setor automóvel cobre todas as atividades de reparação, manutenção e revisão da rede de veículos na estrada da UE. O volume anual do mercado pós-venda é de aproximadamente 100 biliões de euros para as peças sobresselentes automóveis (nível do consumidor sem IVA). A Associação Europeia de Fornecedores de Componentes de Automóveis (CLEPA) estima que a reconstrução neste setor valha cerca de 8-10 biliões de euros em termos de vendas de retalho, com 27 grupos de produtos com capacidade de serem reconstruídos.

Weiland estima vendas anuais no valor de 5,7 biliões de euros. Estas estimativas estão maioritariamente em consonância com as conclusões deste estudo (consulte Tabela 15) que se situam entre estas duas estimativas. A CLEPA relata também que existe o potencial de reduzir as emissões de CO2 na UE em 400 000 toneladas. Estima-se que a reconstrução neste setor emprega 32 000 pessoas nos 27 estados da UE e o emprego está a aumentar à medida que a reconstrução se expande.

COMPONENTES AUTOMÓVEIS

A reconstrução de componentes automóveis está bem estabelecida, sendo já realizada há décadas. E apesar de estar bem integrada na indústria, poucos utilizadores finais têm consciência da sua prevalência. É como tal, um bom exemplo da integração transparente da reconstrução nos serviços orientados ao consumidor. Os fabricantes de veículos (VMs) de topo operam tipicamente como montadores finais, confiando numa rede de fabricantes de equipamento original mais pequenos para a produção de muitas das suas componentes.

A manutenção pós-venda dos veículos é realizada quer através de oficinas aprovadas pelo VM quer através do mercado pós-venda (uma rede de oficinas e fornecedores de peças que excluem os Vms). Devido à presença da reconstrução em ambos estes setores, existe um significativo fornecimento de peças refabricadas para suportar ambos os mercados.

Os processos de reconstrução fornecem normalmente peças sobresselentes através de duas vias: Serviços de garantia dos VM ou do mercado pós-venda de terceiros. A Automotive Parts Remanufacturers Association (APRA) sediada nos EUA identifica 50 distintas componentes que são comumente refabricadas, em comparação com as 27 componentes identificadas pela CLEPA. As componentes para a reconstrução têm de ser de elevado valor e são necessários conhecimentos técnicos no fabrico e refabrico destes produtos.

atividades de “reutilização” de valor inferior. Existe um potencial de crescimento no mercado de componentes automóveis, particularmente no que diz respeito às intervenções dos contratos públicos. Por exemplo, o Senado dos EUA aprovou a Federal Vehicle Repair Cost Savings Act em outubro de 2015, que obriga a que todas as agências federais considerem a utilização de peças refabricadas durante a manutenção da frota de veículos federais. O Governo Federal tem mais de 580 000 veículos nas frotas das suas agências e gasta 975 milhões de dólares US por ano em manutenção.

DIMENSÃO DO MERCADO

O setor automóvel, que inclui as atividades de manutenção, reparação e recauchutagem de LCVs vale 644 biliões de euros na economia europeia. Este valor baseia-se numa soma de 14 códigos de categoria conforme relatados na base de dados Eurostat. Estima-se que o mercado de reconstrução para os setores automóveis valha 7,4 biliões de euros (ver tabela). Isto inclui uma pequena quantidade de recauchutagem de pneus em LCVs, um mercado que tem diminuído com a importação de pneus baratos (e efetivamente não passíveis de serem recauchutados) do Oriente. O principal interveniente, com um terço da atividade total na UE, é a Alemanha com cerca de 2,4 biliões de euros de volume de negócios. O seguinte escalão é representado pela França, pelos estados-membro mediterrânicos (incluindo a Espanha) e pelo Reino Unido e Irlanda, cada um deles com pouco mais de 10% do mercado. O terceiro escalão é representado pela Itália, Europa do leste e central, cada uma destas regiões com cerca de 9% do mercado. Dentro da UE, Weiland estima que 22 milhões de peças refabricadas são anualmente produzidas, com uma divisão entre o Escalão 1, reconstrutores independentes e fabricantes de equipamento original com 38%, 48% e 14% respetivamente.98 O nosso inquérito encontrou valores de 34%, 47% e 19% respetivamente.

Estima-se que o crescimento no mercado pós-venda da UE surja devido ao aumento da posse de automóveis na Europa do Leste e como tal, também a necessidade de serviços de manutenção e reparação irá aumentar. A Alemanha, França e o Reino Unido destacaram-se como líderes de mercado na reconstrução automóvel europeu e o mercado alemão de peças sobresselentes para veículos representa aproximadamente 10% do mercado.

Os dados recolhidos no inquérito revelaram que uma proporção significativa da reconstrução é executada dentro dos confins da categoria não pertencente à dos fabricantes de equipamento original, com 31% do seu volume de negócios a estar relacionado com as atividades de reconstrução. Estes valores não são surpreendentes já que estas organizações estão predominantemente envolvidas com as atividades de reparação e manutenção e são portanto negócios ideais

para lidar com atividades de reconstrução já que possuem de antemão conhecimentos do trabalho de reparação automóvel e das respetivas componentes. Concluiu-se que os negócios de fabricantes de equipamento original e de Escalão 1 têm uma proporção menor de volume de negócios relacionada com a reconstrução: 0,6% e 1,5% respetivamente. Isto reflete a quantidade muito superior de fabrico que é executado dentro destes negócios em comparação com a

quantidade de reconstrução. Os grandes fabricantes de equipamento automóvel original estão muitas vezes envolvidos na reconstrução; no entanto, este representa apenas uma pequena parte da globalidade dos seus negócios, enquanto que as pequenas organizações de reparação e manutenção executam relativamente muitos mais reconstruídos, apesar de empregarem muito menos pessoas por firma.

Barreiras

As barreiras de particular relevância ao setor automóvel (e algumas formas de as ultrapassar) que foram identificadas no inquérito de mercado dos intervenientes na reconstrução são apresentadas abaixo:

>> O aumento de complexidade dos produtos, em alguns casos potencialmente impulsionado pelos fabricantes de equipamento original que desejam dificultar

a tarefa de outros em copiar as suas ofertas de produtos, representa um problema significativo para a reconstrução. A complexidade por si só não é o maior problema, mas sim o acesso às informações técnicas que nos permite diagnosticar e ultrapassar problemas. Este elemento está sujeito a um intenso debate sobre a propriedade intelectual.

>> A crescente eletrificação dos automóveis na estrada cria pressão sobre o setor em relação aos requisitos da Diretiva Quadro “Resíduos” e às capacidades necessárias assim como sobre o conhecimento técnico para sermos capazes de realizar processos de reconstrução.

>> Concorrência por parte das peças usadas e novas de baixo custo: a importação de produtos novos de baixo custo, predominantemente do Oriente, representa um singular desafio para os fabricantes de motores de arranque e de alternadores. As empresas que oferecem peças recondicionadas (isto é, não totalmente refabricadas) ou reparadas poderão oferecer produtos a preços mais baixos, capazes de competir com os produtos reconstruídos, mas estes produtos usados poderão não ter o rendimento esperado podendo danificar a reputação dos bens reconstruídos.

>> A disponibilidade de um produto base adequado e de boa qualidade é vista como uma barreira significativa ao crescimento da reconstrução neste setor, com cada vez maior concorrência no seu acesso. A vasta gama de modelos automóveis e de componentes é um fator chave neste aspeto.

>> Velocidade da inovação tecnológica: a tecnologia dos motores, por exemplo, está a mudar muito rapidamente – quiçá a cada 2-3 anos – principalmente como resposta a regulamentos de emissões cada vez mais severos. Enquanto que o funcionamento do motor se tem mantido praticamente igual, a tecnologia avançou significativamente e os motores tornaram-se cada vez mais complexos. Estes avanços significam que a reconstrução de motores se tornou cada vez mais difícil devido à sua crescente complexidade e melhor fiabilidade. Estes fatores têm levado a um declínio regular da reconstrução de motores por parte de terceiros

e é uma tendência com probabilidade de continuar no futuro próximo. Também a crescente utilização de peças eletrónicas significa que os reconstrutores têm de investir em obter as qualificações necessárias, em criar parcerias com outras firmas, ou em aumentar os recursos de I&D para acompanhar este desenvolvimento. Quando aumenta o ritmo de evolução dos produtos, torna-se cada vez mais difícil justificar a reconstrução devido aos custos associados aoacompanhamento deste desenvolvimento.

>> Em abril de 2015, oParlamento Europeu votou a favor do regulamento eCall, o que significa que todos os automóveis novos a partir de abril de 2018 terão de estar equipados com tecnologia telemática eCall. eCall é uma iniciativa destinada a levar uma rápida assistência aos motoristas envolvidos numa colisão em qualquer ponto da UE. De acordo com a CLEPA, este regulamento tem o potencial de prejudicar a regulamentação para o mercado pós-venda de peças e revisões, atualmente regulado pela MVBER (461/2010) e EURO5/6 RMI, permitindo que os fabricantes de equipamento original adaptem veículos para telemáticas específicas dos fabricantes de equipamento original, favorecendo estes últimos e afastando a manutenção e a reparação dos mercados pós-venda independentes.

>> Elevados custos laborais poderão criar uma barreira aos negócios que levam a cabo atividades de reconstrução já que estas têm requisitos laborais ligeiramente superiores; este elemento combinado com a pressão imposta pelos preços das novas e baratas componentes, normalmente importadas de fora da UE, poderá criar margens nada atraentes para a reconstrução.

>> Uma falta de qualificações cria uma barreira significativa à reconstrução dentro do setor automóvel, já que menos pessoas estão a desenvolver as qualificações técnicas para levar a cabo os processos de reconstrução.

>> Desde de 2009 que os planos de abate de veículos foram introduzidos na UE em países como a Áustria, França, Alemanha, Itália, Portugal e Espanha.109 Este elemento encorajou os consumidores a adquirir novos veículos para gerar crescimento no setor, em detrimento da reparação. Oportunidades A longevidade dos veículos tem vindo gradualmente a aumentar e a idade média dos veículos na estrada é agora superior a sete anos. Isto deverá oferecer uma oportunidade para o setor de reconstrução como um todo já que é provável que sejam necessárias mais peças sobresselentes.

A legislação de Veículos em fim de vida útil (ELV) da UE poderia salvar a indústria da reconstrução neste setor. Historicamente, a indústria automóvel demonstrou um elevado grau de reutilização e reciclagem. Novos regulamentos estão gradualmente a aumentar este nível, de 75% há 10 anos atrás, até uma meta de 95% até 2015. Os reconstrutores poderão ser capazes de tirar proveito deste facto ao fornecer opções de reutilização superiores e alternativas para a indústria. As oportunidades de crescimento do mercado de reconstrução existem também desde uma perspetiva técnica, particularmente nas seguintes áreas de componentes:

>> Compressores de arescondicionados. Uma significativa oportunidade junto das unidades de ares-condicionados devido à grande utilização em automóveis

novos, mas pequena incidência de substituição devido ao elevado custo. Instalações de fabricantes de equipamento original (ex. ValeoFour Seasons na Europa) têm sido implementadas em anos recentes. Se a oferta puder ser ligada à procura, existe uma significativa oportunidade para outros reconstrutores de compressores: estes poderão não ser os operadores automóveis tradicionais.

>> Eletrónica. A eletrónica é um setor altamente subestimado, mas é uma área cada vez mais especializada que exige significativos conhecimentos em termos de sistemas de informação, o que não é uma competência automóvel tradicional. Empresas com a ATP Electronics têm investido significativamente na capacidade de engenharia reversa e de diagnóstico para dissociar sistemas integrados complexos. Isto parece estar para fora do alcance das empresas mais pequenas num futuro próximo, mas poderia oferecer um significativo potencial de crescimento. A título de curiosidade, escutámos alguns dos reconstrutores de motores dizer que estavam em perigo de perder o seu negócio devido a insuficientes capacidades eletrónicas.

>> Sistemas de 42 volts. A mudança para sistemas de 42 volts em veículos elétricos irá deslocar algumas componentes de motores do reino puramente mecânico para o reino da eletrónica. No entanto, os 42 volts pressagiam também unidades motoras sem escovas e com menor manutenção, daí que o efeito líquido no setor poderá ser neutro.

– Recauchutagem de pneus. Foi sugerida uma campanha concertada de educação do consumidor com dados empresariais a realçar a segurança e o desempenho como uma abordagem a tomar para suportar uma maior implantação. Os mercados de HDOR e aeroespaciais (a última sendo ela particularmente sensível a questões de segurança) são resilientes, o que indica que existe realmente um potencial dentro do mercado B2C (empresa para o consumidor).